自2020年初新冠疫情爆发以来,全球纺织品服装零售市场经历了前所未有的冲击与深刻变革。两年多的“与疫情共存”期,不仅重塑了消费习惯与产业格局,更推动主要经济体市场走向了截然不同的发展路径。本文将以美国、欧盟、日本及中国四大市场为样本,深入探析其针纺织品销售市场的演变、现状与未来趋势。

一、 美国市场:强劲复苏与渠道变革

美国市场呈现出典型的“V型”反弹。在经历2020年第二季度的断崖式下跌后,得益于大规模财政刺激、疫苗接种推进及消费者被压抑需求的释放,服装及配饰零售额自2021年春季起持续强劲复苏,并于2022年上半年普遍超越疫情前水平。

发展趋势:

1. 消费重心转移: “宅经济”推动家居服、运动休闲服(Athleisure)需求激增,成为增长最快的品类。随着社交活动恢复,正装与户外功能性服装需求也逐步回升。

2. 渠道深度融合: 线上销售占比永久性提升,但线下体验价值回归。品牌普遍采用“线上下单、门店提货”(BOPIS)等全渠道模式,DTC(直面消费者)模式重要性凸显。

3. 可持续与价值消费: 消费者对产品耐用性、环保材料及品牌价值观的关注度显著提高,推动可持续时尚与二手转售市场蓬勃发展。

二、 欧盟市场:复苏不均与通胀挑战

欧盟市场复苏步伐总体慢于美国,且内部呈现显著差异。南欧国家如意大利、西班牙受旅游业重启带动,服装零售反弹较快;而部分北欧、西欧国家则相对平缓。2022年以来,能源危机与高通胀严重抑制了消费信心和实际购买力。

发展趋势:

1. “慢时尚”深化: 欧盟消费者对可持续性的要求全球领先,推动循环经济模式(如租赁、修补、回收)加速落地,法规(如欧盟可持续产品倡议)也日益严格。

2. 性价比与耐久性优先: 在高通胀压力下,消费者更加精打细算,注重基础款、经典款和高性价比产品的购买,消费行为趋于理性。

3. 本土供应链受重视: 疫情暴露过长供应链的脆弱性,近岸外包(Nearshoring)和推动本土制造业复苏的呼声渐高,尤其在高端和可持续产品领域。

三、 日本市场:温和复苏与内需疲软

日本纺织品服装零售市场复苏相对温和且缓慢。长期的人口老龄化、通货紧缩心态及谨慎的消费文化,叠加疫情期间的紧急状态限制,使得内需持续疲软。直到2022年,随着防疫措施放宽,零售才出现较明显改善,但仍未完全恢复至疫情前水平。

发展趋势:

1. 功能性与舒适性主导: 消费者继续青睐具有抗菌、温控、轻薄等高功能性的材质,以及追求极致舒适感的居家和通勤服装。

2. “简约”与“无品牌”偏好: 极简主义消费观盛行,消费者减少冲动购物,更倾向于购买设计简洁、易于搭配的基础款,无名良品(无品牌高质量产品)受到欢迎。

3. 银发经济与跨界融合: 针对老年人口的舒适、易穿脱、具有健康监测功能的智能纺织品是重要增长点。服装与科技、医疗等领域的跨界融合趋势明显。

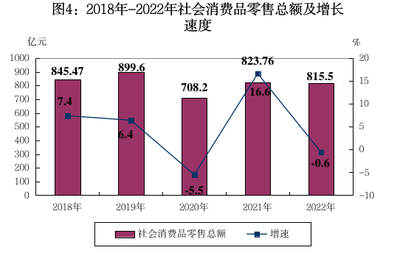

四、 中国市场:先抑后扬与结构性升级

中国市场的轨迹独具特色:率先遭受冲击,也率先实现控制与复苏。2020年下半年内需市场已开始快速反弹,但2021年下半年至2022年,局部疫情反复对线下零售和消费信心造成持续干扰,导致增长波动。

发展趋势:

1. 国潮崛起与文化自信: 本土设计、本土品牌(尤其是运动品牌)借助文化认同和品质提升,市场份额与影响力持续扩大,成为市场最重要的增长引擎之一。

2. 数字化生态领先: 直播电商、社交电商、社群营销深度渗透,全域营销与公私域流量运营成为品牌必修课。消费者决策路径高度数字化、碎片化。

3. 分级消费与场景细分: 消费市场呈现“K型分化”:一端是对品质、设计、体验有高要求的高端消费持续增长;另一端是追求极致性价比的理性消费同样旺盛。针对露营、滑雪、瑜伽等细分场景的功能性服饰需求爆发。

4. 绿色消费意识觉醒: 随着“双碳”目标推进,消费者对环保面料和可持续生产方式的关注度快速提升,但尚未成为主流消费决策的核心因素。

五、 未来趋势与挑战

综合四大市场的发展,全球纺织品服装零售行业正呈现以下核心趋势与共同挑战:

核心趋势:

1. 可持续发展从概念走向实践: 将成为未来十年产业重构的核心驱动力,贯穿材料、生产、销售、回收全链条。

2. 数字化转型加速与深化: 从销售端向供应链、设计端、制造端全面延伸,柔性供应链、数字孪生、虚拟试衣等技术应用将更广泛。

3. 消费价值观驱动购买决策: 消费者越来越倾向于选择与自身价值观(环保、公平、包容等)相符的品牌。

4. 供应链重塑: 在效率、韧性与可持续性之间寻求新平衡,区域化、近岸化、柔性化布局成为关键战略。

共同挑战:

1. 全球经济不确定性: 通胀、地缘政治冲突、能源价格波动持续威胁市场需求与成本结构。

2. 库存压力与需求预测: 疫情导致的供应链紊乱使得库存管理难度加大,精准预测多变的需求成为巨大挑战。

3. 人才与技能缺口: 行业向数字化、可持续转型过程中,面临相应技术与管理人才的短缺。

###

与疫情共存的两年,是全球纺织品服装市场的一次压力测试与加速演化。美国、欧盟、日本、中国四大市场因经济结构、政策应对和文化差异走出了不同的复苏曲线,但都共同指向了更具韧性、更数字化、更可持续的未来。深刻理解本地市场的独特性,同时把握全球产业的共性趋势,在变局中主动创新与调整,将是赢得后疫情时代竞争的关键。